下载APP

【单选题】

如果1年期零息国债收益率是10%,某公司零息债券一年期承诺收益率是15%,违约损失率是100%,那么根据KPMG风险中性定价模型得出的违约概率是( )。

A.

0.03

B.

0.04

C.

0.05

D.1

D.1

举报

参考答案:

参考解析:

刷刷题刷刷变学霸

举一反三

【单选题】请根据以下资料回答下列问题:假定现在小王打算持有1年期零息国债至到期,小张打算持有2年期零息国债1年,1年后卖掉,关于两人年持有期收益率的说法中,若不存在不确定性因素,则下列正确的是()。 A.小王的持有期收益率较高,持有期收益率为6% B.小张的持有期收益率较高,持有期收益率为7% C.小王、小张的持有期收益率相同,都为6% D.小王、小张的持有期收益率相同,都为7%

A.

请根据以下资料回答下列问题:

B.

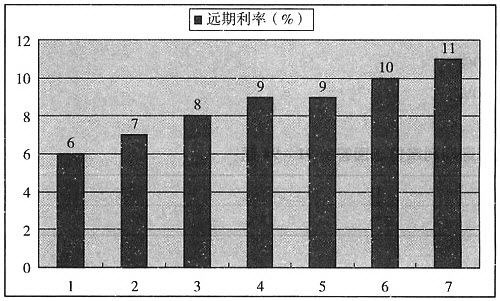

假定市场上所有参与者都相信未来若干年的远期利率变化如下图所示:

C.

【单选题】假设P为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为( )。

A.

r=F/C

B.

r=C/F

C.

r=(F/P)1/n-1

D.

r=C/P

【单选题】假设一年期零息国债的收益率为10%.一年期信用等级为BBB的零息债券的收益率为15%、违约损失率为50%,则该BBB债券的违约概率是( )。

A.

94.00%

B.

93.00%

C.

6.00%

D.

7.00%