下载APP

【简答题】

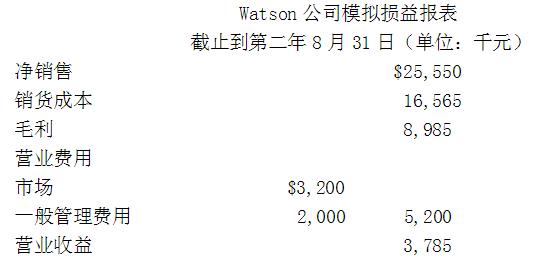

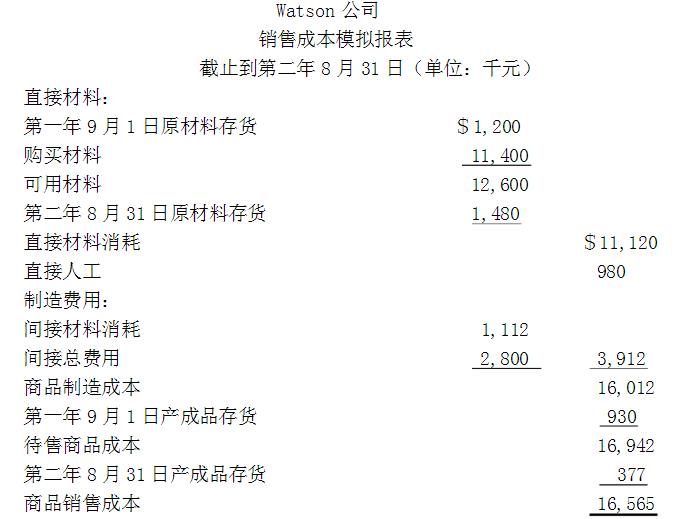

下面是Watson公司截止到第二年8月31日的产品销售成本模拟报表

第一季度的经营结果要求在预算假设上做如下变动:

会计年度估计产量应当从140,000单位修改为 145,000单位,当年后面9个月的每月预计产量相同。第一季度实际产量为25,000单位。

在会计年度结束时计划成品存货仍维持3300个不变,并将按当年的平均制造成本估价。第一年9月1日的产成品存货为9,300个,11月30日减少到9,000个。

根据一项新的劳动协议,劳动力工资将增加8% 。这项协议的生效日期为第二年的6月1日,而不是先前预期的第二年的9月1日,即下一财年的期初。

直接材料期初存货和期末存货分别保持16,000单位和18,500单位不变,直接材料存货以先进先出法计量。在第一季度中,为27,500个产品的直接材料的购买价是$2,200,000。虽然后面9个月每月的采购量相同,原材料的成本将在3月1日,也就是第三季度开始增长5﹪。

间接材料成本仍然预计为直接材料消耗成本的10%

一半的工厂间接制造费用和全部的市场和管理费用是固定的。

制作watson公司在年7的8月31日的模拟产品销售成本

举报

参考答案:

参考解析:

刷刷题刷刷变学霸

举一反三

【单选题】【单选题】甲企业每季度预计期末产成品存货为下一季度预计销售量的10%,已知第二季度预计销售量为2000件,第三季度预计销售量为2200件,则第二季度产成品预计产量为( )件。

A.

2020

B.

2000

C.

2200

D.

2220

【简答题】A 公司 2017 年 12 月 31 日资产负债表如下: ( 单位:万元 ) 资产 年末余额 负债及所有者权益 年末余额 货币资金 15 000 流动负债 应收账款 存货 非流动负债 固定资产 125 000 所有者权益 120 000 资产合计 负债及所有者权益合计 已知 , 该公司 2017 年产品销售成本 245 000 万元 , 存货周转次数为 3.5 次 , 年末流动比率为 2.3 ,...

A.

2017 年年末应收账款周转期为 2.4 次

B.

应收账款周转率为 150 天

C.

2017 年年末应收账款余额为 30 000 万元

D.

2017 年年末流动资产为 115 000 万元

E.

2017 年年末权益乘数为 2