下载APP

【简答题】

甲股份有限公司主要从事各类铝制品的生产和销售,其于2014年1月1日向中国证监会申请向社会首次公开发行股票并在上海证券交易所(以下简称上交所)主板上市。甲公司提交的有关资料如下:

(1)2007年1月,A公司、B公司、C公司、D公司和E企业共同出资成立乙有限责任公司(以下简称乙公司),注册资本为人民币1.2亿元。2012年1月,乙公司依法变更为甲公司。其中,截至2011年12月31日,乙公司的净资产为人民币2亿元,乙公司变更为甲公司后的股份总额为人民币2亿元。

(2)截至2013年12月31日,甲公司股份总额为2.5亿元,甲公司经审计的总资产为人民币96000万元,负债总额为人民币70000万元。甲公司拟申请发行股票8000万股,每股发行价格为人民币4元,拟筹资额32000万元。

(3)截至2013年12月31日,甲公司无形资产(扣除土地使用权、水面养殖权和采矿权等后)的价值为5000万元。

(4)甲公司最近3个会计年度的盈利情况和现金流量情况如下:

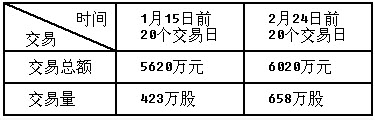

注:公司2013年末不存在朱弥补的亏损。(5)甲公司的财务负责人王某同时担任控股股东人公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2015年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2015年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将发行股份购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应。股票发行市场参考价的确定期限选择20个交易日,每股发行价格11元。此外,上交所公告的甲公司近期的股票交易价格和交易量如下:

注:公司2013年末不存在朱弥补的亏损。(5)甲公司的财务负责人王某同时担任控股股东人公司的董事兼总经理。甲公司依法于同年4月15日在上交所顺利实现首发并上市。2015年,甲公司为促进铝制品上游产业的整合,准备实行一体化经营,2015年1月15日,董事会就资产重组事项作出了决议并依法进行公告,提交股东大会讨论后股东大会于2月14日通过决议,当天宣布甲公司将发行股份购买上游多家非关联的从事有色金属生产企业的实体资产,以增强与现有主营业务的协同效应。股票发行市场参考价的确定期限选择20个交易日,每股发行价格11元。此外,上交所公告的甲公司近期的股票交易价格和交易量如下:

另外,甲公司2014年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。

另外,甲公司2014年度经审计的财务会计报告因个别重要财务会计事项的处理编制不符合《企业会计准则》及国家其他有关财务会计法规的规定,而甲公司拒绝进行调整,被注册会计师出具了保留意见的审计报告。

要求:根据以上资料,回答下列问题。

(1)甲公司是否符合首次公开发行股票并上市中法定存续的期限条件?并说明理由。

(2)根据本题要点(1)所述内容,结合《公司法》的规定,指出乙有限责任公司依法变更为甲股份有限公司时发起人人数和折股比例是否符合规定?并说明理由。

(3)根据本题要点(2)所述内容,说明甲公司发行前的股本总额是否符合规定?并说明理由。

(4)根据本题要点(2)和(3)所述内容,说明甲公司无形资产占净资产的比例是否符合规定?并说明理由。(5)根据本题要点(4)所给的表格,分别指出甲公司有关财务指标是否符合中国证监会关于首次公开发行股票并上市的有关规定?并说明理由。

(6)根据本题要点(5)所述内容,指出该情形是否构成甲公司首次公开发行股票并上市的障碍?并说明理由。(7)甲公司发行股份的价格是否符合规定?并说明理由。

(8)2014年财务会计报告被出具保留意见报告是否构成本次发行股份的障碍?甲公司应如何消除?

参考答案:

参考解析:

刷刷题刷刷变学霸

举一反三

【多选题】首次公开发行股票时,发行人申报文件中不得有的情形包括( )。

A.

滥用会计政策或者会计估计

B.

滥用会计记录或者相关凭证

C.

故意遗漏或虚构交易、事项或者其他重要信息

D.

操纵、伪造或篡改编制财务报表所依据的会计记录或者相关凭证

【多选题】关于上海证券交易所固定收益证券综合电子平台的交易规则,以下表述正确的是( ).

A.

一级交易商履行做市义务的,可在交易所规定的额度内申报卖出固定收益证券

B.

交易商当日买入的固定收益证券,当日可以卖出

C.

在固定收益平台进行的固定收益证券现券交易实行净价申报

D.

询价交易中,交易商可以匿名或实名方式申报

【多选题】在应对仅通过实质性程序无法应对的重大错报风险时,A注册会计师应当考虑的主要因素有()。 A.甲公司是否针对这些风险设计了控制 B.相关控制是否可以信赖 C.相关交易是否采用高度自动化的处理 D.会计政策是否发生变更

A.

(二)A注册会计师负责对甲公司20×8年度财务的报表进行审计。在实施风险评估程序时,A注册会计师遇到下列事项,请代为做出正确的专业判断。

【多选题】酉公司为一般纳税人。注册会计师尤励是酉公司2005年度会计报表审计业务的项目负责人。在检查酉公司发生的货币资金业务时,发现酉公司2005年8月10日将500万元(含增值税)应收账款以不附追索权的方式出售给银行:在应收账款到期无法收回时,银行不能向酉公司追偿。该银行按应收账款账面余额的1%收取手续费,按应收账款账面余额的5%预留账款,以备抵可能发生的销售退回、销售折让和现金折扣。酉公司实际收到款项4...

A.

其他应收款

B.

财务费用

C.

营业外支出

D.

银行存款

【单选题】ABC会计师事务所应当就计划的审计范围和时间与治理层进行沟通,以下关于沟通的事项说法不正确的是()。 A.重要性的概念,同时明确重要性的具体底线和金额 B.注册会计师拟如何应对由于舞弊或错误导致的重大错报风险 C.注册会计师对与审计相关的内部控制采取的方案 D.审计业务受到的限制或法律法规对审计业务的特定要求

A.

ABC会计师事务所拟为A公司提供20×8年财务报表审计业务,在考虑沟通问题时遇到以下事项,请代为做出正确的专业判断。(假设A公司20×7年度财务报表由EFG会计师事务所审计)

【多选题】EFG会计师事务所承接了ABC公司2011年度财务报表审计业务,当存在下列情形之一时,注册会计师应当在2011年度实施控制测试的项目有( )。

A.

在了解ABC公司及其环境并评估重大错报风险时,注册会计师预期内部控制运行有效

B.

ABC公司的某项控制专为降低某项特别风险而没计,该项控制在去年已经测试过,且本年度未发生变化

C.

ABC公司报表层次重要性水平为500万,2011年后半年新增几笔长期投资业务,投资金额均在500万元至1000万元之间

D.

ABC公司的销售业务采用电子交易方式,交易总笔数达200多万次,且不存在适当的计算机辅助审计技术供注册会计师采用

【单选题】一般说来简要财务报表的审计报告日期可能晚于已审计财务报表的审计报告日,这种情况下注册会计师正确的做法是( )。

A.

无需考虑在已审计财务报表的审计报告日已经存在但以前并不知悉的事实,直接对简要财务报表出具审计报告

B.

对简要财务报表出具的审计报告应当说明,简要财务报表和已审计财务报表均未反映在已审计财务报表的审计报告日后发生的、可能需要在已审计财务报表中进行调整或披露的事项的影响

C.

不应当出具简要财务报表审计报告

D.

拒绝承接业务

【多选题】下列有关上海证券交易所上市证券A股现金红利派发日程安排的叙述,正确的有 ( )。

A.

申请材料送交日(T-5日前)

B.

中国结算上海分公司核准答复日(T-3日前)

C.

向证券交易所提交公告申请日(T-1日前)

D.

现金红利发放日(T+11日)

【单选题】上海证券交易所证券交易的收盘价为当日该证券最后一笔交易( )所有交易的成交量加权平均价(含最后一笔交易 )。

A.

前1分钟

B.

前5分钟

C.

前10分钟

D.

前15分钟

相关题目:

【多选题】首次公开发行股票时,发行人申报文件中不得有的情形包括( )。

A.

滥用会计政策或者会计估计

B.

滥用会计记录或者相关凭证

C.

故意遗漏或虚构交易、事项或者其他重要信息

D.

操纵、伪造或篡改编制财务报表所依据的会计记录或者相关凭证

【多选题】关于上海证券交易所固定收益证券综合电子平台的交易规则,以下表述正确的是( ).

A.

一级交易商履行做市义务的,可在交易所规定的额度内申报卖出固定收益证券

B.

交易商当日买入的固定收益证券,当日可以卖出

C.

在固定收益平台进行的固定收益证券现券交易实行净价申报

D.

询价交易中,交易商可以匿名或实名方式申报

【多选题】在应对仅通过实质性程序无法应对的重大错报风险时,A注册会计师应当考虑的主要因素有()。 A.甲公司是否针对这些风险设计了控制 B.相关控制是否可以信赖 C.相关交易是否采用高度自动化的处理 D.会计政策是否发生变更

A.

(二)A注册会计师负责对甲公司20×8年度财务的报表进行审计。在实施风险评估程序时,A注册会计师遇到下列事项,请代为做出正确的专业判断。

【多选题】我国会计师事务所和注册会计师可能承担的行政责任主要有( )。

A.

付违约金

B.

行政处罚

C.

行政处分

D.

劳动教养

【单选题】根据我国《上海证券交易所债券交易实施细则》相关规定,债券质押式回购交易实行企业债回购交易按( )进行申报。

A.

资金账户

B.

证券公司

C.

席位

D.

证券账户

【判断题】注册会计师应当要求管理层就其对财务报告责任提供书面或口头声明()

A.

正确

B.

错误

【单选题】ABC会计师事务所应当就计划的审计范围和时间与治理层进行沟通,以下关于沟通的事项说法不正确的是()。 A.重要性的概念,同时明确重要性的具体底线和金额 B.注册会计师拟如何应对由于舞弊或错误导致的重大错报风险 C.注册会计师对与审计相关的内部控制采取的方案 D.审计业务受到的限制或法律法规对审计业务的特定要求

A.

ABC会计师事务所拟为A公司提供20×8年财务报表审计业务,在考虑沟通问题时遇到以下事项,请代为做出正确的专业判断。(假设A公司20×7年度财务报表由EFG会计师事务所审计)

【多选题】EFG会计师事务所承接了ABC公司2011年度财务报表审计业务,当存在下列情形之一时,注册会计师应当在2011年度实施控制测试的项目有( )。

A.

在了解ABC公司及其环境并评估重大错报风险时,注册会计师预期内部控制运行有效

B.

ABC公司的某项控制专为降低某项特别风险而没计,该项控制在去年已经测试过,且本年度未发生变化

C.

ABC公司报表层次重要性水平为500万,2011年后半年新增几笔长期投资业务,投资金额均在500万元至1000万元之间

D.

ABC公司的销售业务采用电子交易方式,交易总笔数达200多万次,且不存在适当的计算机辅助审计技术供注册会计师采用

【单选题】注册会计师不宜就()与管理层沟通。

A.

管理层的胜任能力和诚信

B.

财务报表审计相关事项

C.

拟与治理层沟通的事项

D.

由财务人员代编工作底稿

【判断题】根据上海证券交易所可转换公司债券上市交易规则,转股申请可以撤单。( )

A.

正确

B.

错误

【单选题】一般说来简要财务报表的审计报告日期可能晚于已审计财务报表的审计报告日,这种情况下注册会计师正确的做法是( )。

A.

无需考虑在已审计财务报表的审计报告日已经存在但以前并不知悉的事实,直接对简要财务报表出具审计报告

B.

对简要财务报表出具的审计报告应当说明,简要财务报表和已审计财务报表均未反映在已审计财务报表的审计报告日后发生的、可能需要在已审计财务报表中进行调整或披露的事项的影响

C.

不应当出具简要财务报表审计报告

D.

拒绝承接业务

【多选题】下列有关上海证券交易所上市证券A股现金红利派发日程安排的叙述,正确的有 ( )。

A.

申请材料送交日(T-5日前)

B.

中国结算上海分公司核准答复日(T-3日前)

C.

向证券交易所提交公告申请日(T-1日前)

D.

现金红利发放日(T+11日)

【单选题】上海证券交易所证券交易的收盘价为当日该证券最后一笔交易( )所有交易的成交量加权平均价(含最后一笔交易 )。

A.

前1分钟

B.

前5分钟

C.

前10分钟

D.

前15分钟