下载APP

【判断题】

母公司对子公司拥有部分股权时,如果母公司对子公司长期股权投资数额与子公司所有者权益中母公司拥有的数额不一致时,其差额应作为合并价差处理。()

A.

正确

B.

错误

参考答案:

参考解析:

刷刷题刷刷变学霸

举一反三

【多选题】奔马电子有限公司为一家中美合资企业,外资方所罗门公司欲转让其一部分股权给另一美国公司。关于所罗门公司的部分股权转让行为,下列哪些选项是正确的?()。

A.

不须报审批机关批准

B.

不须经中方同意

C.

须中方同意

D.

须报审批机关批准

【单选题】母公司因处置部分股权投资或其他原因丧失了对原有子公司控制的,在合并财务报表中,对于剩余股权,应当按照()的公允价值进行重新计量。

A.

购买日

B.

登记日

C.

丧失控制权日

D.

分派日

【单选题】20×8年1月5日,东海公司因对南洋公司新增20%的长期股权投资,该部分股权投资入账时应确认的营业外收入为()万元。 A.70 B.80 C.90 D.100

A.

东海股份有限公司(以下称东海公司)为增值税一般纳税人,东海公司20×7年、20×8年长期股权投资业务等有关资料如下:

B.

(1)20×7年1月1日,东海公司应收北方公司账款的账面余额为2300万元,已计提坏账准备200万元。由于北方公司发生财务困难,东海公司与北方公司达成债务重组协议,同意北方公司以银行存款200万元、B专利权和所持有的南洋公司长期股权投资抵偿全部债务。根据北方公司有关资料,B专利权的账面价值为500万元,已计提资产减值准备100万元,公允价值为500万元;持有的南洋公司长期股权投资的账面价值为800万元,公允价值(等于可收回金额)为1000万元。当日,东海公司与北方公司即办理完专利权的产权转移手续和股权过户手续,不考虑此项债务重组发生的相关税费。东海公司将所取得的专利权作为无形资产核算,并准备长期持有所取得的南洋公司股权(此前东海公司未持有南洋公司股权,取得后,持有南洋公司10%股权,采用成本法核算此项长期股权投资,取得时南洋公司可辨认净资产的公允价值为10000万元)。

C.

(2)20×7年3月2日,南洋公司发放20×6年度现金股利,东海公司收到50万元现金股利;20×7年度,南洋公司实现净利润800万元,未发生其他引起所有者权益变动的事项。

D.

(3)20×8年1月5日,东海公司以银行存款2500万元购入南洋公司20%股权,另支付10万元的相关税费。至此持股比例达到30%,改用权益法核算此项长期股权投资。20×8年1月5日南洋公司的可辨认净资产的公允价值为13000万元。

E.

(4)20×8年3月2日,东海公司为奖励本公司职工按市价回购本公司发行在外普通股100万股,实际支付价款800万元(含交易费用);3月20日将回购的100万股普通股奖励给职工,奖励时按每股6元确定奖励股份的实际金额,同时向职工收取每股1元的现金。

F.

根据上述资料,计算回答下列问题:

【多选题】关于出售采用权益法核算的长期股权投资时,下列说法中正确的有()。

A.

其账面价值与实际取得价款之间的差额,应当计入当期损益

B.

如果出售后剩余部分股权仍采用权益法核算的,应采用与被投资单位直接处置相关资产或负债相同的基础,按相应比例对原计入其他综合收益的部分进行会计处理

C.

如果出售后剩余部分股权按照金融工具确认和计量准则核算的,应将全部其他综合收益转入投资收益

D.

按相应比例将原计入其他综合收益的部分转入投资收益

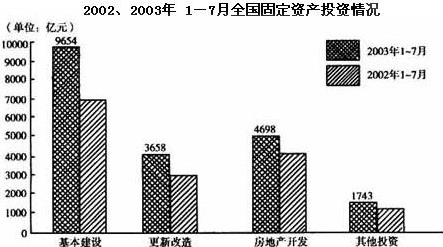

【单选题】在2003年1-7月份固定资产投资数额最多的比最少的多出() A.4886 B.5886 C.7911 D.6646

A.

注:固定资产同比增长32.7%,基本建设增长30.1%,更新改造增长 40.1%,房地产同比增长34.1%,其他投资同比增长32.3%。

注:固定资产同比增长32.7%,基本建设增长30.1%,更新改造增长 40.1%,房地产同比增长34.1%,其他投资同比增长32.3%。

注:固定资产同比增长32.7%,基本建设增长30.1%,更新改造增长 40.1%,房地产同比增长34.1%,其他投资同比增长32.3%。