下载APP

【单选题】

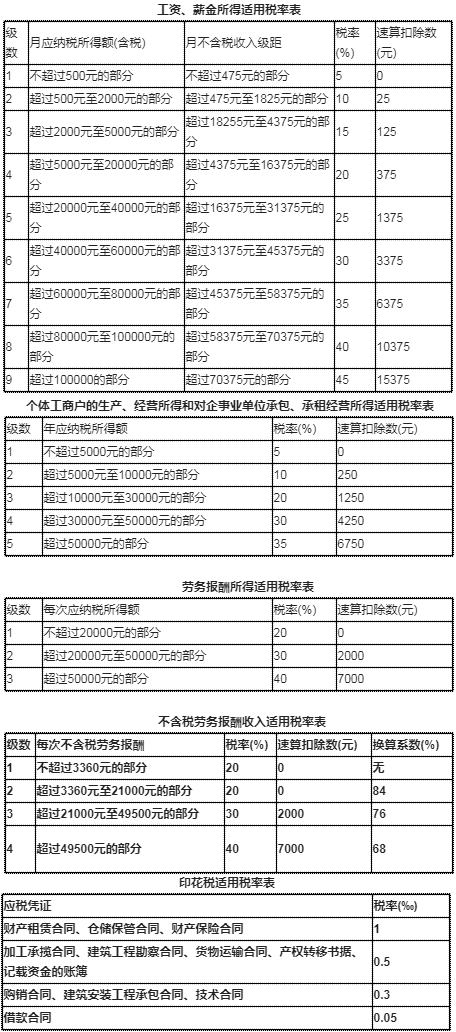

| 方先生为某公司雇员,每月工资3000元。2005年该公司开始实施雇员持股激励,实行股票期权计划。 2005年6月28日,该公司授予方先生股票期权50000股,授予价2.5元/股;该期权无公开市场价格,并约定2005年12月28日起方先生可以行权,行权前不得转让。 2005年12月28日方先生以授予价购买股票50000股,当日股票在上证交易所的公平价格6元/股; 2006年3月份因拥有股票而分得股息5000元; 2006年4月份,方先生转让所有股票,取得转让净收入45万元,同月转让其他境外上市公司股票,取得转让净所得30万元,在境外未缴税款; 2006年12月底取得全年一次性奖金30000元。此外,方先生还担任某有限责任公司董事,2006年从该公司取得董事费收入15万元,方先生将其中的5万元通过国家机关捐赠给红十字事业。  根据以上资料和税法相关规定,回答下列问题: 本试卷涉及的城市维护建设税适用的税率城市为7%,县城、镇为5%;教育费附加的征收率均为3%;印花税定额税率每件5元。 |

A.0

B.30000

C.60000

D.150000

A.

参考答案:

参考解析:

刷刷题刷刷变学霸

举一反三

【单选题】参与境外上市公司股权激励计划业务的个人,如以人民币资金参与的,个人应将人民币资金()。

A.

划转至境内代理机构的账户,由境内代理机构统一办理有关购付汇手续

B.

在个人账户购汇后,自行办理有关购付汇手续

C.

上述说法均不正确

【单选题】尹某任职于某销售公司,属于该公司高管人员,每月工资收入10000元。2011年发生的业务如下: (1)5月,销售公司实施持股激励计划,授予尹某股票期权5000股,授予价为3元/股,并约定持有一年方可行权。由于急需资金,尹某于12月将该期权转让,转让收入为20万元。 (2)尹某于2010年5月出售一套购入于2008年的自有住房,取得收入200万元,并缴纳个人所得税8万元。2011年3月,尹某购入另一...

A.

0

B.

950

C.

1120

D.

2274.23

【单选题】境内个人参与境外上市公司员工持股计划,认股期权计划等所涉及外汇业务,应通过所属公司或境内代理机构统一向()申请获标后办理。

A.

证监会

B.

外汇局

C.

商务部

D.

银监会