下载APP

【简答题】

甲公司是一家啤酒生产企业,相关资料如下:资料一:由于甲公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额÷8+第一季度末余额÷4+第二季度末余额÷4+第三季度末余额÷4+年末余额÷8,公司2016年各季度应收账款余额如表1所示:表1 2016年各季度应收账款余额表。单位:万元

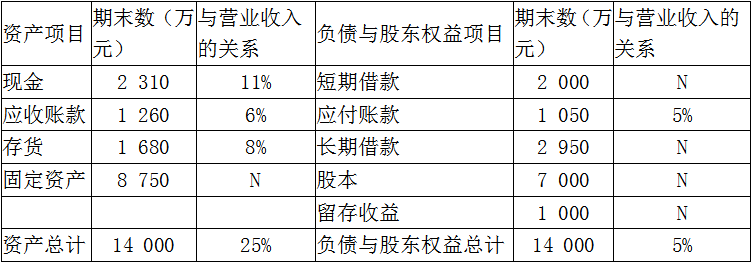

资料二:甲公司2016年末资产负债表有关项目余额及其与营业收入的关系如表2所示:

注:表中“N”表示该项目不随销售额的变动而变动。资料三:2016年度公司营业收入为21 000万元,营业成本为8 400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4 000万元,假设现金、应收账款、存货、应付账款项目与营业收入的比例关系保持不变,增加生产线后预计2017年营业收入将达到28 000万元,税后利润将增加到2 400万元,预计2017年度利润留存率为45%。资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金:①按面值发行4 000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。要求:

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的营业毛利率。

参考答案:

参考解析:

刷刷题刷刷变学霸

举一反三

【多选题】对于单纯固定资产投资项目而言,下列等式正确的有( )。

A.

建设期某年的净现金流量=-该年发生的固定资产投资额

B.

运营期某年所得税前净现金流量=该年因使用该固定资产新增的息税前利润+因使用该固定资产新增的折旧+该年新增的摊销+该年回收的固定资产净残值

C.

运营期某年所得税前净现金流量=运营期某年所得税前净现金流量-该年因使用该固定资产新增的所得税额

D.

原始投资=固定资产投资

【单选题】120 2006 年与2005 年比,福建省城镇固定资产投资占全社投资比重( )

A.

上升了4.3 个百分点

B.

上升了4.1 个百分点

C.

下降了0.3 个百分点

D.

下降了3.9 个百分点