投资人投资一个公司,如果该公司的期望报酬率高于其他等风险投资机会的期望报酬率,他就会投资于该公司,投资人要求的必要报酬率,是他放弃的其他投资机会中报酬率最高的一个。因此,资本成本也称为必要期望报酬率、投资项目的取舍率、最低可接受的报酬率。

K=4.5%/(1-5%)=4.74%。年有效税前资本成本=(1+4.74)2-1=9.7%税后资本成本=9.7%×(1-25%)=7.28%

市场利率上升,公司的债务成本会上升,因为投资人的机会成本增加了,公司筹资时必须付给债权人更多的报酬,选项A正确;市场风险溢价会影响股权成本,股权成本上升时,各公司会增加债务筹资,并推动债务成本上升,选项B正确;增加债务的比重,财务风险的提高,又会引起债务成本和权益成本上升,选项D正确。所得税税率提高会使负债利息抵税更多,可使负债成本降低,所以选项C不正确。

资本成本是企业筹集和使用资金所付出的代价,包括资金筹集费用和使用费用。在资金筹集过程中,要发生股票发行费、借款手续费、证券印刷费、公证费、律师费等费用,这些属于资金筹集费用。在企业生产经营和对外投资活动中,要发生利息支出、股利支出、融资租赁的资金利息等费用,这些属于资金使用费用,因此选项B正确。

根据资本资产定价模型:股票的资本成本=6%+0.5×(10%-6%)=8%。

每股收益无差别点没有考虑风险,每股收益最大,企业价值不一定最大

从投资角度来看,普通股没有固定的股利收入,且不还本,则股票投资要比债券投资的风险大,因此投资人要求的报酬率也高,与此对应,筹资者所付出代价高,其资本成本也高;从债券与优先股来比,优先股资本成本的估计方法与债务成本类似,不同的只是其股利在税后支付,一般会高于债务资本成本,低于普通股资本成本。

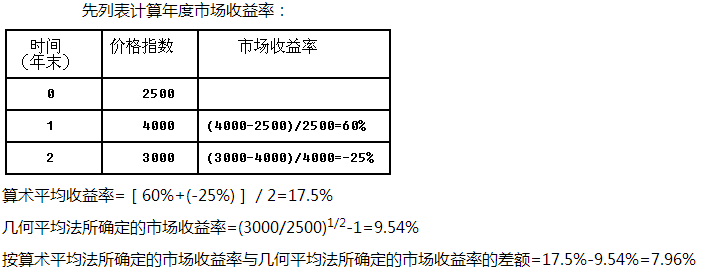

由于股票收益率非常复杂多变,影响因素很多,因此较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。

企业信用风险补偿率是指信用级别与本公司相同的上市公司债券到期收益率和与其同期的长期政府债券到期收益率的差额。